Für 2025 habe ich noch keine Rechnung

Dann freue Dich auf die nächste Rechnung

.

Heute habe ich die freundliche Aufforderung von der HUK24 erhalte, mein Postfach zu öffnen. Ich bin wirklich geschockt. Wie soll das weitergehen?

Start mit dem Duster war im März 2023 mit dem rundum Sorglospaket (ohne Telematik-Plus und Ausland-Schadenschutz) der HUK24 für schlappe

245 €uronen halbjährlich - Ludwigshafen am Rhein.

362 €uronen waren es dann halbjährlich für das foldende Versicherungsjahr (Differenz 117 €). Der Sprung in das Versicherungsjahr 2025 beträgt "lediglich" ~ 110 €uronen. Ich stehe jetzt bei

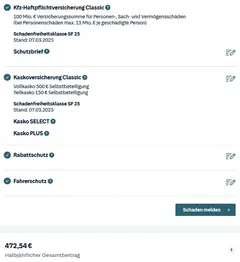

472 € halbjährlich bei SF25.

Unverändert: Eigenbeteiligung VK 500 €, TK 150 €.

Jetzt mal ehrlich - von welchem Altersspektrum reden wir hier? In welcher Klasse ist der Duster angesiedelt? Verursachen die Duster-Fahrer so viele Unälle? Oder wie rechnet sich das jetzt? Habe ich etwas verpasst?

Im März 2025 bin ich mal locker ~ 1200 € los: Versicherung 472 €, Steuer 236 €, Inspektion ca. 300 €, 180 € / Jahr Parkflächengebühr.

Ach ja, ich habe gerade das Internet durchforstet, weil ich ja die Versicherung wechseln könnte. Bis zu 110€ Ersparnis für das halbe Jahr - verlockend. Bei der HUK 24 habe ich vergleichsweise trotz allem das beste Paket, incl. 36 Monate Neu- und Kaufpreisentschädigung. Bei uns ist es zudem wichtig, dass Marderbiss zu 100% versichert ist, die Schäden bei den Nachbarn betrugen bisher zwischen 380 und 5200 €.