- Themenstarter Themenstarter

- #31

So, da die Zulassung für den 11.07. angepeilt ist, habe ich heute die Versicherung bei der HUK24 abgeschlossen.

Und diese ist innerhalb von drei Wochen tatsächlich noch mal um fast 100 Euro nach oben geklettert.

Bin jetzt bei 870 Euronen Jahresbeitrag [Vollkasko 150€/Teilkasko ohne bei SF-Klasse 27; zzgl. Rabattretter, zzgl. Kasko Plus 36 Monate (Neufahrzeug), zzgl. Fahrerschutz].

Da die Versicherungen vom D3 ja noch keine Schadens- und Unfallbilanzen haben, kann/mag ich mir hingegen nicht vorstellen, dass die den D3 zunächst absichtlich hoch einstufen. Die Bilanzen der D1 und D2 könnte man ja vergleichsweise heranziehen, warum sollte sich beim D3 da auf einmal etwas ändern.

Und diese ist innerhalb von drei Wochen tatsächlich noch mal um fast 100 Euro nach oben geklettert.

Bin jetzt bei 870 Euronen Jahresbeitrag [Vollkasko 150€/Teilkasko ohne bei SF-Klasse 27; zzgl. Rabattretter, zzgl. Kasko Plus 36 Monate (Neufahrzeug), zzgl. Fahrerschutz].

Ich habe da ein bisschen recherchiert und habe nur Beiträge gefunden, dass 2024 viele Typklassen gestiegen sind. Das scheint mir plausibel.2. ist neu, daher keine Erfahrungen mit Kosten --> relativ hohe Tyklasse

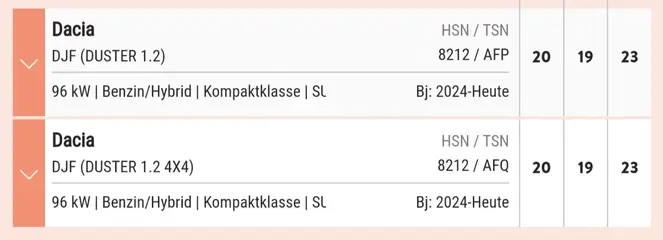

Typklassen orientieren sich an der Schadens- und Unfallbilanz von Automobilen im Zeitraum der letzten drei Jahre. Fahrzeugmodelle, die besonders oft in Unfälle verwickelt sind, landen in höheren Typklassen. Für den Tarif der Kfz-Versicherung gilt: je niedriger die Typklasse, desto günstiger der Beitrag.

Da die Versicherungen vom D3 ja noch keine Schadens- und Unfallbilanzen haben, kann/mag ich mir hingegen nicht vorstellen, dass die den D3 zunächst absichtlich hoch einstufen. Die Bilanzen der D1 und D2 könnte man ja vergleichsweise heranziehen, warum sollte sich beim D3 da auf einmal etwas ändern.