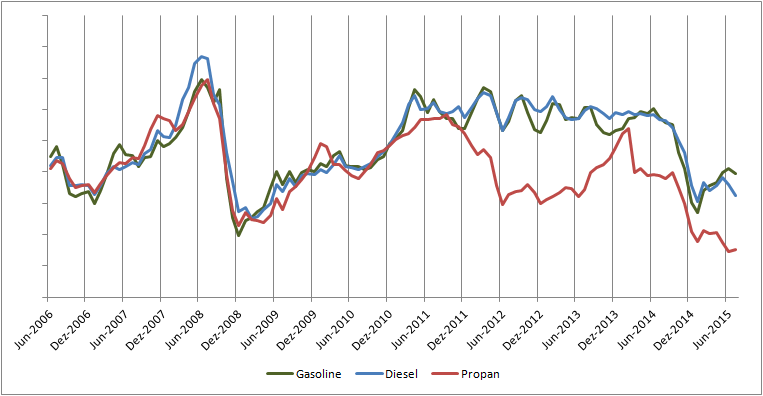

So, habe mir nun einen Chart gebastelt, den ich so oder ähnlich nirgends gefunden habe.

Mittels der offiziellen Website der Energy Information Administration der US-Regierung, die

hier stets die aktuellen Großhandels-Spot-Preise für kosumentenrelevante Brennstoffsorten listet ( und deren Zeitreihen auch als xls Files downloadbar vorhält

")

), habe ich die

relative Entwicklung der US-internen Spotpreise für Diesel, Gasoline und Propan ( das etwas teurere Butan bzw. ein typischer Autogas-Mix wird dort nicht geführt ) über die letzte Dekade visualisiert:

Wie gesagt, ist es ein reiner Relativvergleich, bei dem ich die Charts der Sorten auf einen gleichen Level anhand des Durchschnitts in den ersten zwölf Monaten des dargestellen Zeitraums "normiert" habe. Daher macht auch eine Beschriftung der y-Achse keinen Sinn. Der Chart ist aber nullbasiert.

Deutlich zu sehen, wie sich der Propan-Preis ab 2011/2012 vom relativen "Gleichschritt" mit den anderen Preisen abkoppelt und nach "Süden" abbiegt, just in dem Zeitraum, an dem sich die USA von einem Nettoimporteur von Flüssiggas zu einem Exporteur wandelte.

Unterbrochen wurde diese Entwicklung von einem "Spike" 2013/2014, der nach meiner Suche einen nationalen Sondergrund hatte:

In weiten Teilen des gigantischen Agrarstaats USA gab es einen sehr "nassen" Herbst, und die Farmer, die Propan auf ihren ja bisweilen recht entlegenen Farmen oft als "all purpose fuel" ( Heizen, Kochen, z.T. Stromgeneratoren, farmbezogenen Bedarf etc. ) nutzen, orderten wie verrückt Propan, um durch Trocknen einen Teil ihrer Ernte zu retten, was sich dann noch weit in den Winter mit seiner zusätzlichen Heizbedarfs-Nachfragespitze hineinzog. Da kam es zu regelrechten Engpässen in der Versorgung.

Die jüngsten Preisrückgange bei Rohöl & Derivaten wurden nun von den Preisrückgängen bei Propan noch "outperformt". Ende August gab es beim Propanpreis 13-Jahrestiefs und damit historische Tiefstände relativ zu Diesel und Gasoline.

Nebenbei auch gut zu sehen:

Die relativen Schwankungen von Diesel und Gasoline Sommer/Winter durch erhöhten Spritbedarf im Sommer ( driving season ) und dieselpreistreibenden Heizölbedarf im Winter, die mal deutlicher, mal weniger deutlich ausfielen. In dieser Hinsicht ist seit der letzten Augustwoche der Sommer in den USA vorbei, Diesel z.T. schon wieder teurer als Benzin:

Spot Prices for Crude Oil and Petroleum Products

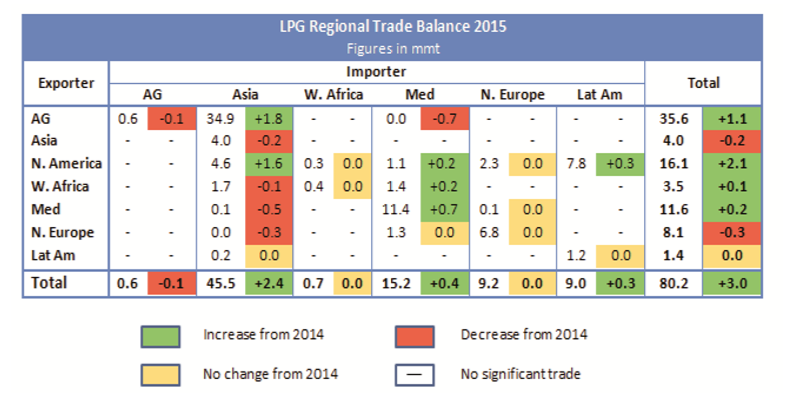

Hinsichtlich der weltweiten Handelströme von LPG habe ich dann noch folgende hochaussagekräftige Aufstellung mit einer Ende 2014 erstellten Projektion des Welthandels für 2015 gefunden:

Da kann man sich vorstellen, wie eine zusätzlich geschaffene Exportkapazität von 11,5 mmt p.a. in Texas dieses Gefüge von 80.2 mmt Welthandel durcheinander wirbeln dürfte ( mmt = million metric tonnes )

Zumal von den 80.2 mmt ja noch die regioninternen Handelsströme abzuziehen sind, vornehmlich die 11.4 mmt Med/Med, die kreuz und quer übers Mittelmeer schippern und die 6.8 mmt N.Europe/N.Europe, um die interregionalen Handelsströme zu beziffern.

Die Zeiten des arabischen Golfs (AG) als überdominanten interregionalen Hauptexporteur dürften damit vorbei sein, selbst wenn im nächsten Jahr auch noch wieder der Iran mit ca. 4 mmt p.a. zurück auf den Markt drängen dürfte.

Auch interessant, dass Westafrika ( Nigeria, Angola ) als Nettoexporteur schon eine Rolle spielt ( und das Zeugs dort gottseidank nicht mehr so oft lediglich abgefackelt wird ).